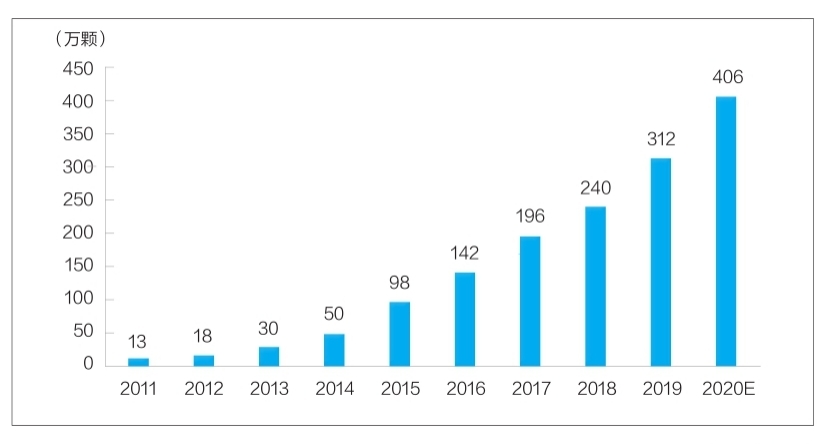

Şəkil : 2011-ci ildən 2020-ci ilə qədər Çində diş implantlarının sayı (on minlərlə)

Hal-hazırda diş implantları diş qüsurlarının təmiri üçün adi bir üsula çevrilmişdir. Bununla belə, diş implantlarının yüksək qiyməti onun bazara nüfuzunu uzun müddət aşağı səviyyədə saxlamışdır. Yerli diş implantı Ar-Ge və istehsal müəssisələri hələ də siyasət dəstəyi, tibbi mühitin yaxşılaşdırılması və tələbat artımı kimi bir çox amillərin səbəb olduğu texniki darboğazlarla üzləşsələr də, Çinin diş implantı sənayesinin sürətli inkişafına təkan verəcəyi və yerli müəssisələrin yüksəlişini sürətləndirəcək və aşağı qiymətləri təşviq edəcəyi gözlənilir. Yüksək keyfiyyətli diş implantı məhsulları daha çox xəstəyə fayda gətirir.

Materialın tədqiqi və inkişafı istidir

Dental implantlar əsasən üç hissədən ibarətdir, yəni kök funksiyasını yerinə yetirmək üçün alveolyar sümük toxumasına daxil edilən implant, xaricdən açıq qalan bərpaedici tac və implant ilə bərpaedici tacı diş ətləri vasitəsilə birləşdirən dayaq. Bundan əlavə, diş implantları prosesində sümük təmiri materialları və ağız bərpası üçün membran materialları tez-tez istifadə olunur. Onların arasında implantlar yüksək texnoloji məzmuna və texniki tələblərə malik olan insan implantlarına aiddir və diş implantlarının tərkibində əsas mövqe tutur.

İdeal implant materialı qeyri-toksiklik, qeyri-sensibilizasiya, qeyri-kanserogen teratogenlik və əla biouyğunluq, korroziyaya davamlılıq, aşınma müqaviməti və mexaniki xüsusiyyətlər kimi təhlükəsizlik xüsusiyyətlərinə malik olmalıdır.

Hal-hazırda Çində sadalanan implant məhsullarında istifadə olunan materiallara əsasən dördüncü dərəcəli saf titan (TA4), Ti-6Al-4V titan ərintisi və titan sirkonium ərintisi daxildir. Onların arasında TA4 daha yaxşı maddi xüsusiyyətlərə malikdir, oral implantların funksiyası üçün şərtləri effektiv şəkildə ödəyə bilir və geniş klinik tətbiqlərə malikdir; Saf titanla müqayisədə, Ti-6Al-4V titan ərintisi daha yaxşı korroziyaya davamlılıq və emal qabiliyyətinə malikdir və daha çox klinik tətbiqlərə malikdir, lakin insan bədəninə zərər verən çox az miqdarda vanadium və alüminium ionlarını buraxa bilər; Titan-sirkonium ərintiləri qısa bir klinik tətbiq müddətinə malikdir və hazırda yalnız bir neçə idxal məhsulunda istifadə olunur.

Qeyd etmək lazımdır ki, əlaqəli sahələrdə tədqiqatçılar daim yeni implant materiallarını araşdırır və araşdırırlar. Yeni titan ərintisi materialları (məsələn, titan-niobium ərintisi, titan-alüminium-niobium ərintisi, titan-niobium-sirkonium ərintisi və s.), biokeramika və kompozit materiallar bütün cari tədqiqat nöqtələridir. Bu materialların bəziləri klinik tətbiq mərhələsinə daxil olub və yaxşı inkişaf gözləntilərinə malikdir.

Bazarın ölçüsü sürətlə böyüyür və yer böyükdür

Hazırda ölkəm dünyada ən sürətlə inkişaf edən diş implantı bazarlarından birinə çevrilib. Meituan Medical və MedTrend və onun törəmə şirkəti Med+ Araşdırma İnstitutu tərəfindən açıqlanan "2020 Çin Ağız Tibb Sənayesi Hesabatı"na əsasən, Çində diş implantlarının sayı 2011-ci ildəki 130,000-dən 2020-ci ildə təxminən 4,06 milyona yüksəlib. Artım sürəti 48%-ə çatıb (təfərrüatlar üçün diaqrama baxın)

İstehlakçı nöqteyi-nəzərindən diş implantlarının qiymətinə əsasən tibbi xidmət haqları və material haqları daxildir. Tək diş implantının qiyməti bir neçə min yuandan on minlərlə yuana qədər dəyişir. Qiymət fərqi əsasən diş implantı materialları, bölgənin istehlak səviyyəsi, tibb müəssisələrinin xarakteri kimi amillərlə bağlıdır. Sənayedə müxtəlif bölmə xərclərinin şəffaflığı hələ də aşağı səviyyədədir. Firestone-un hesablamalarına görə, ölkənin müxtəlif bölgələrində və müxtəlif səviyyəli tibb müəssisələrində diş implantlarının qiymət səviyyələrini sintez edərək, tək diş implantının orta qiymətinin 8000 yuan olduğunu fərz etsək, 2020-ci ildə ölkəmin diş implantı terminalının bazar həcmi təxminən 32,48 milyard yuan təşkil edir.

Qeyd etmək lazımdır ki, qlobal nöqteyi-nəzərdən, mənim ölkəmin diş implantları bazarının nüfuzetmə dərəcəsi hələ də aşağı səviyyədədir və təkmilləşdirmə üçün çoxlu imkanlar var. Hazırda Cənubi Koreyada diş implantlarının penetrasiya dərəcəsi 5%-dən çoxdur; Avropa və Amerika ölkələrində və regionlarında diş implantlarının penetrasiya nisbəti əsasən 1%-dən yuxarıdır; mənim ölkəmdə diş implantlarının penetrasiya nisbəti hələ də 0,1%-dən azdır.

Əsas material implantlarının bazar rəqabəti nöqteyi-nəzərindən, hazırda daxili bazar payını əsasən idxal markaları tutur. Onların arasında Cənubi Koreyanın Aototai və Denteng şirkətləri qiymət və keyfiyyət üstünlüklərinə görə bazar payının yarıdan çoxunu tutur; bazar payının qalan hissəsi əsasən İsveçrənin Straumann, İsveçin Nobel, Dentsply Sirona, Han Ruixiang, Zimmer Bangmei və s. kimi Avropa və Amerika brendlərinin payına düşür.

Yerli implant şirkətləri hazırda daha az rəqabətlidirlər və bazar payı 10%-dən az olan rəqabətqabiliyyətli brendi hələ formalaşdırmayıblar. Bunun iki əsas səbəbi var. Birincisi, yerli implant tədqiqat və təkmilləşdirmə müəssisələri bu sahədə qısa müddət ərzində fəaliyyət göstərirlər və klinik tətbiq müddəti və brendin qurulması baxımından onların yığılması yoxdur; İkincisi, materialın tətbiqi, səthin təmizlənməsi prosesi və məhsulun sabitliyi baxımından yerli implantlarla yüksək səviyyəli idxal məhsulları arasında böyük fərq var. Yerli implantların tanınması. Görünür ki, implantların lokalizasiya dərəcəsi təcili olaraq yaxşılaşdırılmalıdır.

Sənayenin inkişafına bir çox amillər fayda verir

Dental implantlar yüksək istehlak xüsusiyyətlərinə malikdir və onların sənaye inkişafı şəxsi istifadə olunan gəlir səviyyəsi ilə sıx bağlıdır. Ölkəmin iqtisadi cəhətdən inkişaf etmiş birinci dərəcəli şəhərlərində sakinlərin adambaşına düşən yüksək gəliri səbəbindən diş implantlarının nüfuzetmə dərəcəsi digər ərazilərə nisbətən xeyli yüksəkdir. Milli Statistika Bürosunun məlumatları göstərir ki, son illərdə ölkə üzrə sakinlərin adambaşına düşən gəliri 2013-cü ildəki 18,311 yuandan 2021-ci ildə 35,128 yuana yüksələrək, 8%-dən çox mürəkkəb illik artım tempi ilə davamlı olaraq artıb. Bu, şübhəsiz ki, diş implantları sənayesinin böyüməsinə təkan verən daxili hərəkətverici qüvvədir.

Stomatoloji tibb müəssisələrinin və stomatoloqların sayının artması diş implantı sənayesinin inkişafı üçün tibbi zəmin yaradır. Çin Səhiyyə Statistika İllik Kitabına görə, mənim ölkəmdəki özəl stomatoloji xəstəxanaların sayı 2011-ci ildəki 149-dan 2019-cu ildə 723-ə yüksəlib, illik mürəkkəb artım tempi 22%; 2019-cu ildə ölkəmdəki stomatoloqların və köməkçi həkimlərin sayı 245.000 nəfərə çatdı, 2016-cı ildən 2019-cu ilə qədər mürəkkəb illik artım tempi 13,6%-ə çataraq sürətli artıma nail oldu.

Eyni zamanda, tibb sənayesinin inkişafına siyasətin təsiri açıq-aşkardır. Son iki ildə dövlət və yerli hökumətlər dəfələrlə tibbi istehlak materiallarının mərkəzləşdirilmiş şəkildə satınalınmasını həyata keçirmişlər ki, bu da tibbi istehlak materiallarının son qiymətini xeyli aşağı salmışdır. Bu ilin fevral ayında Dövlət Şurasının İnformasiya İdarəsi dərmanların və yüksək qiymətli tibbi istehlak materiallarının mərkəzləşdirilmiş tədarükü islahatlarının gedişi ilə bağlı növbəti brifinq keçirib. Mərkəzləşdirilmiş satınalma planı əsasən yetişdi. Ağız materialları sahəsində yüksək qiymətli bir məhsul olaraq, diş implantları mərkəzləşdirilmiş satınalma əhatəsinə daxil edilərsə, tələbatın sərbəst buraxılmasına kömək edəcək əhəmiyyətli qiymət enişi olacaq.

Bundan əlavə, diş implantları mərkəzləşdirilmiş satınalmalara daxil edildikdən sonra bu, yerli diş implantları bazarına mühüm təsir göstərəcək ki, bu da yerli şirkətlərə bazar paylarını sürətlə artırmağa və yerli implant sənayesinin sürətli inkişafını stimullaşdırmağa kömək edəcək.

Göndərmə vaxtı: 23 iyul 2022-ci il