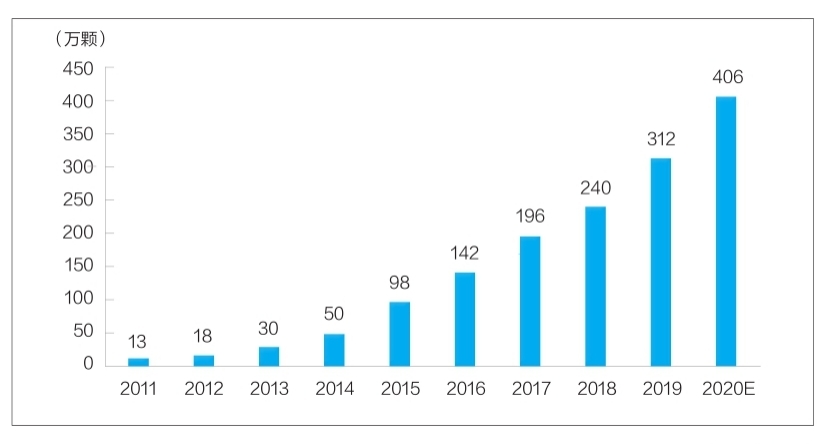

Slika: Broj zubnih implantata u Kini od 2011. do 2020. (desetine hiljada)

Trenutno su zubni implantati postali rutinski način popravke defekata zuba. Međutim, visoka cijena zubnih implantata dugo je održavala njihov prodor na tržište niskim. Iako se domaća preduzeća za istraživanje i razvoj zubnih implantata i proizvodnju i dalje suočavaju s tehničkim uskim grlima, uzrokovanim višestrukim faktorima kao što su podrška politikama, poboljšanje medicinskog okruženja i rast potražnje, očekuje se da će kineska industrija zubnih implantata doživjeti brz razvoj, a lokalna preduzeća će ubrzati svoj uspon i promovirati niske cijene. Visokokvalitetni proizvodi za zubne implantate koriste većem broju pacijenata.

Istraživanje i razvoj materijala su popularni

Zubni implantati se uglavnom sastoje od tri dijela, i to implantata koji se umeće u alveolarno koštano tkivo i djeluje kao korijen, restorativne krunice koja je izložena izvana i abutmenta koji spaja implantat i restorativnu krunicu kroz desni. Osim toga, u procesu ugradnje zubnih implantata često se koriste materijali za popravak kostiju i membranski materijali za oralnu popravku. Među njima, implantati spadaju u ljudske implantate, s visokim tehnološkim sadržajem i tehničkim zahtjevima, te zauzimaju ključno mjesto u sastavu zubnih implantata.

Idealni materijal za implantate treba da ima sigurnosne karakteristike kao što su netoksičnost, nesenzibilizacija, nekancerogena teratogenost, te odlična biokompatibilnost, otpornost na koroziju, otpornost na habanje i mehanička svojstva.

Trenutno, materijali koji se koriste u implantnim proizvodima navedenim u Kini uglavnom uključuju kvaternarni čisti titan (TA4), Ti-6Al-4V leguru titana i titan cirkonijum leguru. Među njima, TA4 ima bolja svojstva materijala, može efikasno ispuniti uslove za funkciju oralnih implantata i ima širok spektar kliničkih primjena; U poređenju sa čistim titanom, Ti-6Al-4V legura titana ima bolju otpornost na koroziju i obradivost, te ima više kliničkih primjena, ali može osloboditi vrlo malu količinu vanadijumskih i aluminijumskih iona, što uzrokuje štetu ljudskom tijelu; Titan-cirkonijum legure imaju kratko vrijeme kliničke primjene i trenutno se koriste samo u nekoliko uvezenih proizvoda.

Vrijedi napomenuti da istraživači u srodnim oblastima stalno istražuju i istražuju nove materijale za implantate. Novi materijali od legura titana (kao što su legura titana i niobija, legura titana i aluminija i niobija, legura titana i niobija i cirkonija itd.), biokeramika i kompozitni materijali su sve trenutne istraživačke teme. Neki od ovih materijala su ušli u fazu kliničke primjene i imaju dobra očekivanja u razvoju.

Veličina tržišta brzo raste, a prostor je ogroman

Trenutno je moja zemlja postala jedno od najbrže rastućih tržišta zubnih implantata na svijetu. Prema „Izvještaju o kineskoj industriji oralne medicine za 2020. godinu“ koji su objavili Meituan Medical i MedTrend i njihova podružnica Med+ Research Institute, broj zubnih implantata u Kini porastao je sa 130.000 u 2011. godini na oko 4,06 miliona u 2020. godini. Stopa rasta dostigla je 48% (vidi grafikon za detalje).

Sa stanovišta potrošača, cijena zubnih implantata uglavnom uključuje troškove medicinskih usluga i materijala. Cijena jednog zubnog implantata kreće se od nekoliko hiljada juana do desetina hiljada juana. Razlika u cijeni uglavnom je povezana s faktorima kao što su materijali za zubne implantate, nivo potrošnje u regiji i priroda medicinskih ustanova. Transparentnost različitih troškova podjele u industriji je i dalje niska. Prema proračunu Firestonea, sintezom nivoa cijena zubnih implantata u različitim regijama i medicinskim ustanovama različitih nivoa u zemlji, pod pretpostavkom da je prosječna cijena jednog zubnog implantata 8.000 juana, veličina tržišta terminala za zubne implantate u mojoj zemlji u 2020. godini iznosi oko 32,48 milijardi juana.

Treba napomenuti da je, iz globalne perspektive, stopa penetracije tržišta zubnih implantata u mojoj zemlji i dalje na niskom nivou i da postoji mnogo prostora za poboljšanje. Trenutno je stopa penetracije zubnih implantata u Južnoj Koreji veća od 5%; stopa penetracije zubnih implantata u evropskim i američkim zemljama i regijama uglavnom je iznad 1%; dok je stopa penetracije zubnih implantata u mojoj zemlji i dalje manja od 0,1%.

Iz perspektive tržišne konkurencije implantata od osnovnog materijala, trenutno domaće tržište uglavnom zauzimaju uvozni brendovi. Među njima, južnokorejski Aototai i Denteng zauzimaju više od polovine tržišta zahvaljujući prednostima u cijeni i kvaliteti; ostatak tržišta uglavnom zauzimaju evropski i američki brendovi, kao što su švicarski Straumann, švedski Nobel, Dentsply Sirona, Han Ruixiang, Zimmer Bangmei i drugi.

Domaće kompanije za implantate trenutno su manje konkurentne i još uvijek nisu formirale konkurentan brend, s tržišnim udjelom manjim od 10%. Postoje dva glavna razloga. Prvo, domaća preduzeća za istraživanje i razvoj implantata su u ovoj oblasti kratko vrijeme i nedostaje im akumulacija u smislu vremena kliničke primjene i izgradnje brenda; Drugo, postoji veliki jaz između domaćih implantata i visokokvalitetnih uvoznih proizvoda u smislu primjene materijala, procesa obrade površine i stabilnosti proizvoda. Prepoznatljivost domaćih implantata. Može se vidjeti da je potrebno hitno poboljšati stopu lokalizacije implantata.

Više faktora pogoduje razvoju industrije

Zubni implantati imaju visoke atribute potrošnje, a razvoj njihove industrije usko je povezan s nivoom ličnog raspoloživog dohotka. U ekonomski razvijenim gradovima prvog reda moje zemlje, zbog visokog raspoloživog dohotka po glavi stanovnika, stopa penetracije zubnih implantata je znatno veća nego u drugim područjima. Podaci Nacionalnog zavoda za statistiku pokazuju da je posljednjih godina raspoloživi dohodak po glavi stanovnika širom zemlje stalno rastao, sa 18.311 juana u 2013. na 35.128 juana u 2021. godini, sa složenom godišnjom stopom rasta od preko 8%. Ovo je nesumnjivo unutrašnja pokretačka snaga koja pokreće rast industrije zubnih implantata.

Rast broja stomatoloških medicinskih ustanova i stomatologa pruža medicinsku osnovu za razvoj industrije zubnih implantata. Prema Kineskom zdravstvenom statističkom godišnjaku, broj privatnih stomatoloških bolnica u mojoj zemlji porastao je sa 149 u 2011. na 723 u 2019. godini, sa složenom godišnjom stopom rasta od 22%; u 2019. godini broj stomatologa i asistenata u mojoj zemlji dostigao je 245.000 ljudi, a od 2016. do 2019. godine složena godišnja stopa rasta dostigla je 13,6%, što je rezultiralo brzim rastom.

Istovremeno, razvoj medicinske industrije je očigledno pogođen ovom politikom. U protekle dvije godine, državne i lokalne vlasti su više puta provodile centralizovane nabavke medicinskog potrošnog materijala, što je značajno smanjilo terminalnu cijenu medicinskog potrošnog materijala. U februaru ove godine, Informativni ured Državnog vijeća održao je redovni brifing o napretku reforme centralizovane nabavke lijekova i visokovrijednog medicinskog potrošnog materijala. Centralizovani plan nabavke je u osnovi sazrio. Kao visokovrijedan proizvod u oblasti oralnih materijala, ako se zubni implantati uključe u opseg centralizovane nabavke, doći će do značajnog pada cijena, što će pomoći u podsticanju oslobađanja potražnje.

Osim toga, kada se zubni implantati uključe u centraliziranu nabavku, to će imati važan utjecaj na domaće tržište zubnih implantata, što će pomoći domaćim kompanijama da brzo povećaju svoj tržišni udio i stimuliraju ubrzani razvoj domaće industrije implantata.

Vrijeme objave: 23. jula 2022.