Joonis: Hambaimplantaatide arv Hiinas aastatel 2011–2020 (kümned tuhanded)

Praegu on hambaimplantaatidest saanud hambadefektide parandamise tavapärane viis. Hambaimplantaatide kõrge hind on aga hoidnud nende turuosa pikka aega madalal. Kuigi kodumaised hambaimplantaatide teadus- ja arendustegevuse ning tootmise ettevõtted seisavad endiselt silmitsi tehniliste kitsaskohtadega, mida põhjustavad mitmed tegurid, nagu poliitiline toetus, meditsiinikeskkonna paranemine ja nõudluse kasv, eeldatakse, et Hiina hambaimplantaatide tööstus areneb kiiresti ning kohalikud ettevõtted kiirendavad oma tõusu ja edendavad madalaid hindu. Kvaliteetsed hambaimplantaatide tooted toovad kasu rohkematele patsientidele.

Materjalide uurimine ja arendamine on kuum teema

Hambaimplantaadid koosnevad peamiselt kolmest osast: implantaadist, mis sisestatakse alveolaarsesse luukoesse juurena, väljastpoolt paljastatud taastavast kroonist ja implantaati ja taastavat krooni igemete kaudu ühendavast tugielemendist. Lisaks kasutatakse hambaimplantaatide protsessis sageli luuparandusmaterjale ja suuõõne parandamise membraanmaterjale. Nende hulgas kuuluvad implantaadid inimese implantaatide hulka, millel on kõrge tehnoloogiline sisu ja tehnilised nõuded ning mis hõivavad hambaimplantaatide koostises põhirolli.

Ideaalsel implantaadimaterjalil peaksid olema sellised ohutusomadused nagu mittetoksilisus, mittesensibiliseerimine, mittekantserogeenne teratogeensus ning suurepärane biosobivus, korrosioonikindlus, kulumiskindlus ja mehaanilised omadused.

Praegu on Hiinas implantaatide valmistamiseks kasutatavate materjalide hulgas peamiselt kvaternaarne puhas titaan (TA4), Ti-6Al-4V titaanisulam ja titaantsirkooniumisulam. Nende hulgas on TA4-l paremad materjaliomadused, see vastab tõhusalt suuimplantaatide toimimise tingimustele ja sellel on lai valik kliinilisi rakendusi; võrreldes puhta titaaniga on Ti-6Al-4V titaanisulamil parem korrosioonikindlus ja töödeldavus ning sellel on rohkem kliinilisi rakendusi, kuid see võib vabastada väga väikese koguse vanaadiumi ja alumiiniumioone, mis kahjustavad inimkeha; titaan-tsirkooniumisulamitel on lühike kliiniline kasutusaeg ja neid kasutatakse praegu vaid vähestes imporditud toodetes.

Väärib märkimist, et seotud valdkondade teadlased uurivad ja uurivad pidevalt uusi implantaadimaterjale. Uued titaanisulamid (näiteks titaan-nioobiumisulam, titaan-alumiinium-nioobiumisulam, titaan-nioobiumi-tsirkooniumisulam jne), biokeraamika ja komposiitmaterjalid on kõik praegused uurimisvaldkonnad. Mõned neist materjalidest on jõudnud kliinilise rakenduse etappi ja neil on head arenduslootused.

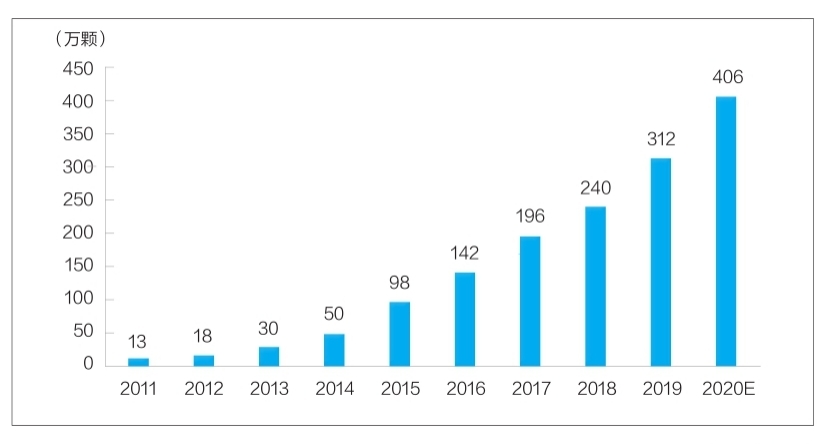

Turu suurus kasvab kiiresti ja ruum on suur

Praegu on minu riigist saanud üks kiiremini kasvavaid hambaimplantaatide turge maailmas. Meituan Medicali ja MedTrendi ning selle tütarettevõtte Med+ Research Institute avaldatud 2020. aasta Hiina suumeditsiinitööstuse aruande kohaselt on hambaimplantaatide arv Hiinas suurenenud 130 000-lt 2011. aastal umbes 4,06 miljonini 2020. aastal. Kasvumäär ulatus 48%-ni (üksikasjad leiate tabelist).

Tarbija seisukohast hõlmab hambaimplantaatide hind peamiselt meditsiiniteenuste ja materjalide tasusid. Ühe hambaimplantaadi hind jääb vahemikku mitmest tuhandest jüaanist kuni kümnete tuhandete jüaanideni. Hinnavahe on peamiselt seotud selliste teguritega nagu hambaimplantaatide materjalid, piirkonna tarbimistase ja meditsiiniasutuste olemus. Erinevate allüksuste kulude läbipaistvus tööstuses on endiselt madal. Firestone'i arvutuste kohaselt, sünteesides hambaimplantaatide hinnatasemeid riigi eri piirkondades ja erineva tasemega meditsiiniasutustes, eeldades, et ühe hambaimplantaadi keskmine hind on 8000 jüaani, on minu riigi hambaimplantaatide terminali turu suurus 2020. aastal umbes 32,48 miljardit jüaani.

Tuleb märkida, et globaalsest vaatenurgast on minu riigi hambaimplantaatide turu läbitungimise määr endiselt madal ja arenguruumi on palju. Praegu on hambaimplantaatide läbitungimise määr Lõuna-Koreas üle 5%; Euroopa ja Ameerika riikides ja piirkondades on hambaimplantaatide läbitungimise määr enamasti üle 1%; samas kui minu riigis on hambaimplantaatide läbitungimise määr endiselt alla 0,1%.

Südamikumaterjalist implantaatide turukonkurentsi seisukohast on praegu siseturu osakaal peamiselt imporditud kaubamärkidel. Nende hulgas on Lõuna-Korea Aototai ja Denteng, mis hõlmavad hinna ja kvaliteedi eeliste tõttu enam kui poole turuosast; ülejäänud turuosa kuuluvad peamiselt Euroopa ja Ameerika kaubamärkidele, nagu Šveitsi Straumann, Rootsi Nobel, Dentsply Sirona, Han Ruixiang, Zimmer Bangmei jt.

Kodumaised implantaatide ettevõtted on praegu vähem konkurentsivõimelised ega ole veel moodustanud konkurentsivõimelist brändi, turuosaga alla 10%. Sellel on kaks peamist põhjust. Esiteks on kodumaised implantaatide uurimis- ja arendusettevõtted valdkonnas tegutsenud lühikest aega ning neil puudub kliinilise rakenduse aja ja brändi loomise osas akumuleerumine; teiseks on kodumaiste implantaatide ja imporditud tipptasemel toodete vahel suur lõhe materjali pealekandmise, pinnatöötlusprotsessi ja toote stabiilsuse osas. Kodumaiste implantaatide tuntus. On näha, et implantaatide lokaliseerimismäära tuleb kiiresti parandada.

Tööstuse arengut soodustavad mitmed tegurid

Hambaimplantaatidel on kõrge tarbimismaht ja nende tööstuse areng on tihedalt seotud isikliku käsutuses oleva sissetuleku tasemega. Minu riigi majanduslikult arenenud esimese astme linnades on elanike kõrge käsutuses oleva sissetuleku tõttu inimese kohta hambaimplantaatide leviku määr oluliselt kõrgem kui teistes piirkondades. Riikliku statistikabüroo andmed näitavad, et viimastel aastatel on elanike käsutuses olev sissetulek inimese kohta kogu riigis pidevalt kasvanud, 18 311 jüaanilt 2013. aastal 35 128 jüaanini 2021. aastal, kusjuures liitkasvumäär on üle 8%. See on kahtlemata hambaimplantaatide tööstuse kasvu sisemine liikumapanev jõud.

Hambaraviasutuste ja hambaarstide arvu kasv loob meditsiinilise aluse hambaimplantaatide tööstuse arenguks. Hiina tervishoiu statistika aastaraamatu kohaselt on erahambaravikliinikute arv minu riigis suurenenud 149-lt 2011. aastal 723-le 2019. aastal, kusjuures aastane kasvumäär on 22%; 2019. aastal ulatus hambaarstide ja abiarstide arv minu riigis 245 000 inimeseni, aastatel 2016–2019 oli aastane kasvumäär 13,6%, mis on kiire kasv.

Samal ajal mõjutab see poliitika ilmselgelt meditsiinitööstuse arengut. Viimase kahe aasta jooksul on riik ja kohalikud omavalitsused mitu korda läbi viinud meditsiinitarvikute tsentraliseeritud hankeid, mis on oluliselt vähendanud meditsiinitarvikute lõpphinda. Selle aasta veebruaris pidas Riiginõukogu Infobüroo regulaarset infotundi ravimite ja kõrge väärtusega meditsiinitarvikute tsentraliseeritud hanke reformi edenemise kohta. Tsentraliseeritud hankekava on põhimõtteliselt küpseks saanud. Kui hambaimplantaadid on suuõõne materjalide valdkonna kõrge väärtusega toode ja need lisatakse tsentraliseeritud hangete alla, toimub hinnalangus märkimisväärselt, mis aitab kaasa nõudluse vabanemisele.

Lisaks, kui hambaimplantaadid on tsentraliseeritud hankesüsteemi kaasatud, on sellel oluline mõju kodumaisele hambaimplantaatide turule, mis aitab kodumaistel ettevõtetel oma turuosa kiiresti suurendada ja stimuleerib kodumaise implantaatide tööstuse kiirendatud arengut.

Postituse aeg: 23. juuli 2022