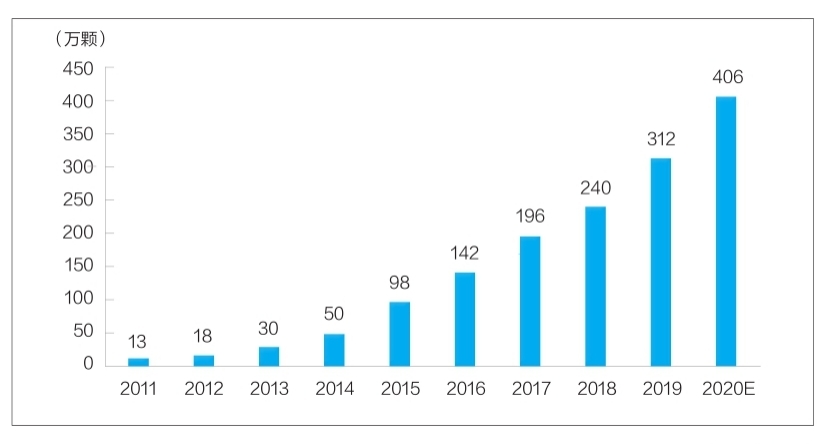

Ábra: A fogászati implantátumok száma Kínában 2011 és 2020 között (több tízezer)

Jelenleg a fogászati implantátumok a foghibák javításának rutinszerű módjává váltak. A fogászati implantátumok magas költségei azonban hosszú ideig alacsony szinten tartották piaci részesedésüket. Bár a hazai fogászati implantátumokkal foglalkozó kutatás-fejlesztési és gyártó vállalatok továbbra is technikai szűk keresztmetszetekkel szembesülnek, amelyeket számos tényező, például a politikai támogatás, az orvosi környezet javulása és a kereslet növekedése okoz, Kína fogászati implantátum-iparának várhatóan gyors fejlődése indul be, és a helyi vállalkozások felgyorsítják a térnyerésüket, valamint alacsony árakat biztosítanak. A kiváló minőségű fogászati implantátum termékek több beteg számára előnyösek.

Az anyagkutatás és -fejlesztés forró ágban van

A fogászati implantátumok főként három részből állnak: az alveoláris csontszövetbe behelyezett implantátumból, amely gyökérként működik, a kívülről látható helyreállító koronából, valamint az implantátumot és a helyreállító koronát az ínyen keresztül összekötő felépítményből. Ezenkívül a fogászati implantátumok folyamatában gyakran használnak csontpótló anyagokat és szájüregi javító membránanyagokat. Ezek közül az implantátumok az emberi implantátumok közé tartoznak, magas technológiai tartalommal és műszaki követelményekkel rendelkeznek, és központi helyet foglalnak el a fogászati implantátumok összetételében.

Az ideális implantátum anyagnak olyan biztonsági jellemzőkkel kell rendelkeznie, mint a nem toxikus, nem szenzibilizáló, nem karcinogén teratogenitás, valamint a kiváló biokompatibilitás, korrózióállóság, kopásállóság és mechanikai tulajdonságok.

Jelenleg a Kínában forgalmazott implantátumtermékekben használt anyagok főként a kvaterner tisztaságú titánt (TA4), a Ti-6Al-4V titánötvözetet és a titán-cirkóniumötvözetet tartalmazzák. Ezek közül a TA4 jobb anyagtulajdonságokkal rendelkezik, hatékonyan megfelel az orális implantátumok működéséhez szükséges feltételeknek, és széleskörű klinikai alkalmazásokkal rendelkezik; A tiszta titánhoz képest a Ti-6Al-4V titánötvözet jobb korrózióállósággal és megmunkálhatósággal rendelkezik, és több klinikai alkalmazással rendelkezik, de nagyon kis mennyiségű vanádium- és alumíniumiont szabadíthat fel, ami károsíthatja az emberi szervezetet; A titán-cirkónium ötvözetek rövid klinikai alkalmazási idővel rendelkeznek, és jelenleg csak néhány importált termékben használják őket.

Érdemes megjegyezni, hogy a kapcsolódó területeken dolgozó kutatók folyamatosan új implantátumanyagokat kutatnak és vizsgálnak. Az új titánötvözetek (például titán-nióbium ötvözet, titán-alumínium-nióbium ötvözet, titán-nióbium-cirkónium ötvözet stb.), a biokerámiák és a kompozit anyagok mind a jelenlegi kutatási területek. Ezen anyagok némelyike már a klinikai alkalmazás szakaszában van, és jók a fejlesztési kilátások.

A piac mérete gyorsan növekszik, és a tér nagy

Jelenleg hazám a világ egyik leggyorsabban növekvő fogászati implantátum piacává vált. A Meituan Medical, a MedTrend és leányvállalata, a Med+ Research Institute által kiadott „2020 China Oral Medical Industry Report” (2020-as kínai orális orvosi iparági jelentés) szerint a fogászati implantátumok száma Kínában 2011-ben 130 000-ről 2020-ra körülbelül 4,06 millióra nőtt. A növekedési ütem elérte a 48%-ot (részletekért lásd a táblázatot).

A fogyasztói szempontból a fogászati implantátumok költsége főként az orvosi szolgáltatások díjait és az anyagköltségeket foglalja magában. Egyetlen fogászati implantátum ára több ezer jüantól több tízezer jüanig terjed. Az árkülönbség főként olyan tényezőkhöz kapcsolódik, mint a fogászati implantátumok anyagai, a régió fogyasztási szintje és az egészségügyi intézmények jellege. Az iparágban a különböző részlegek költségeinek átláthatósága továbbra is alacsony. A Firestone számítása szerint, ha az ország különböző régióiban és különböző szintű egészségügyi intézményeiben a fogászati implantátumok árszintjét szintetizáljuk, feltételezve, hogy egyetlen fogászati implantátum átlagos költsége 8000 jüan, akkor az ország fogászati implantátum termináljának piaci mérete 2020-ban körülbelül 32,48 milliárd jüan.

Meg kell jegyezni, hogy globális szempontból hazám fogászati implantátum piacának penetrációs aránya még mindig alacsony szinten van, és sok a fejlődésre szoruló terület. Jelenleg Dél-Koreában a fogászati implantátumok penetrációs aránya meghaladja az 5%-ot; az európai és amerikai országokban és régiókban a fogászati implantátumok penetrációs aránya többnyire 1% felett van; míg hazámban a fogászati implantátumok penetrációs aránya még mindig 0,1% alatt van.

A maganyagú implantátumok piaci versenyének mintázatát tekintve jelenleg a hazai piacot főként importált márkák foglalják el. Közülük a dél-koreai Aototai és a Denteng a piaci részesedés több mint felét foglalja el ár- és minőségi előnyeik miatt; a piaci részesedés fennmaradó részét főként európai és amerikai márkák foglalják el, mint például a svájci Straumann, a svéd Nobel, a Dentsply Sirona, a Han Ruixiang, a Zimmer Bangmei stb.

A hazai implantátumgyártó cégek jelenleg kevésbé versenyképesek, és még nem alakítottak ki versenyképes márkát, piaci részesedésük kevesebb, mint 10%. Ennek két fő oka van. Először is, a hazai implantátum-kutatási és -fejlesztési vállalkozások rövid ideje vannak a területen, és hiányzik a felhalmozás a klinikai alkalmazási idő és a márkaépítés tekintetében; Másodszor, nagy a különbség a hazai implantátumok és a csúcskategóriás importtermékek között az anyagfelhordás, a felületkezelési folyamat és a termékstabilitás tekintetében. A hazai implantátumok elismertsége. Látható, hogy az implantátumok lokalizációs arányát sürgősen javítani kell.

Több tényező is segíti az iparág fejlődését

A fogászati implantátumok magas fogyasztási tulajdonságokkal rendelkeznek, és iparáguk fejlődése szorosan összefügg a személyes rendelkezésre álló jövedelem szintjével. Országom gazdaságilag fejlett első osztályú városaiban a lakosok magas egy főre jutó rendelkezésre álló jövedelme miatt a fogászati implantátumok penetrációs aránya jelentősen magasabb, mint más területeken. A Nemzeti Statisztikai Hivatal adatai azt mutatják, hogy az elmúlt években az országszerte a lakosok egy főre jutó rendelkezésre álló jövedelme folyamatosan nőtt, a 2013-as 18 311 jüanról 2021-re 35 128 jüanra, ami több mint 8%-os összetett éves növekedési ütemet jelent. Ez kétségtelenül a fogászati implantátumipar növekedésének belső hajtóereje.

A fogászati intézmények és a fogorvosok számának növekedése orvosi alapot teremt a fogászati implantátumipar fejlődéséhez. A Kínai Egészségügyi Statisztikai Évkönyv szerint az országomban a magán fogorvosi kórházak száma 2011-ben 149-ről 2019-re 723-ra nőtt, ami 22%-os éves növekedési ütemet jelent; 2019-ben a fogorvosok és asszisztens orvosok száma elérte a 245 000 főt az országban, 2016 és 2019 között az éves növekedési ütem 13,6%-ot tett ki, ami gyors növekedést jelent.

Ugyanakkor az orvostudomány fejlődését is nyilvánvalóan befolyásolja a politika. Az elmúlt két évben az állam és a helyi önkormányzatok sokszor végeztek központosított beszerzést az orvosi fogyóeszközök terén, ami jelentősen csökkentette az orvosi fogyóeszközök végső árát. Idén februárban az Államtanács Információs Irodája rendszeres tájékoztatót tartott a gyógyszerek és nagy értékű orvosi fogyóeszközök központosított beszerzésének reformjáról. A központosított beszerzési terv alapvetően kiforrott. Mivel a fogászati implantátumok nagy értékű termékek a szájüregi anyagok területén, ha a központosított beszerzés hatálya alá tartoznak, jelentős árcsökkenés következik be, ami elősegíti a kereslet felszabadulását.

Ezenkívül, amint a fogászati implantátumok bekerülnek a központosított beszerzésbe, az fontos hatással lesz a hazai fogászati implantátum piacra, ami segíti a hazai vállalatokat piaci részesedésük gyors növelésében és ösztönzi a hazai implantátumipar gyorsított fejlődését.

Közzététel ideje: 2022. július 23.