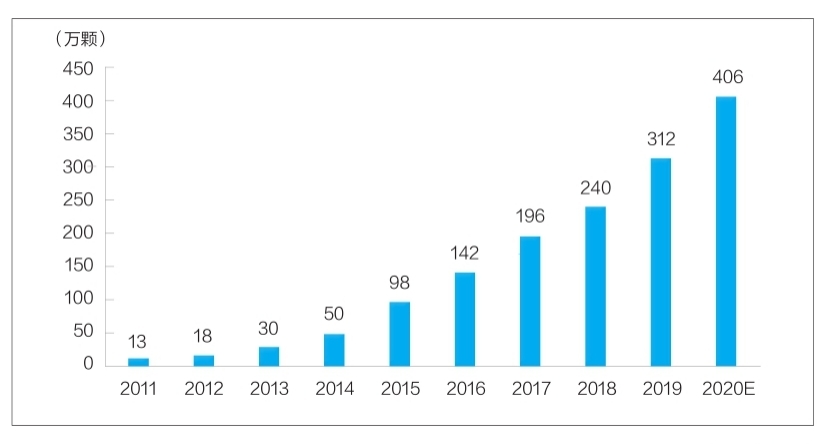

Figur: Antall tannimplantater i Kina fra 2011 til 2020 (titusenvis)

For tiden har tannimplantater blitt en rutinemessig måte å reparere tannfeil på. Imidlertid har den høye prisen på tannimplantater holdt markedspenetrasjonen lav i lang tid. Selv om innenlandske FoU- og produksjonsbedrifter for tannimplantater fortsatt står overfor tekniske flaskehalser, drevet av flere faktorer som politisk støtte, forbedring av det medisinske miljøet og vekst i etterspørselen, forventes det at Kinas tannimplantatindustri vil innlede en rask utvikling, og lokale bedrifter vil akselerere veksten og fremme lave priser. Tannimplantatprodukter av høy kvalitet kommer flere pasienter til gode.

Materialforskning og -utvikling er hett

Tannimplantater består hovedsakelig av tre deler, nemlig implantatet som settes inn i det alveolære beinvevet for å fungere som rot, den restaurerende kronen som er eksponert på utsiden, og abutmentet som forbinder implantatet og den restaurerende kronen gjennom tannkjøttet. I tillegg brukes ofte beinreparasjonsmaterialer og orale reparasjonsmembranmaterialer i prosessen med tannimplantater. Blant disse tilhører implantater menneskelige implantater, med høyt teknologisk innhold og tekniske krav, og inntar en kjerneposisjon i sammensetningen av tannimplantater.

Det ideelle implantatmaterialet bør ha sikkerhetsegenskaper som ikke-toksisitet, ikke-sensibilisering, ikke-kreftfremkallende teratogenisitet, og utmerket biokompatibilitet, korrosjonsbestandighet, slitestyrke og mekaniske egenskaper.

For tiden inkluderer materialene som brukes i implantatprodukter som er oppført i Kina hovedsakelig kvaternært rent titan (TA4), Ti-6Al-4V titanlegering og titanzirkoniumlegering. Blant disse har TA4 bedre materialegenskaper, kan effektivt oppfylle betingelsene for funksjonen til orale implantater, og har et bredt spekter av kliniske bruksområder. Sammenlignet med rent titan har Ti-6Al-4V titanlegering bedre korrosjonsbestandighet og maskinbearbeidbarhet, og har flere kliniske bruksområder, men den kan frigjøre en svært liten mengde vanadium- og aluminiumioner, noe som forårsaker skade på menneskekroppen. Titan-zirkoniumlegeringer har en kort klinisk anvendelsestid og brukes for tiden bare i noen få importerte produkter.

Det er verdt å merke seg at forskere innen beslektede felt stadig forsker på og utforsker nye implantatmaterialer. Nye titanlegeringsmaterialer (som titan-niob-legering, titan-aluminium-niob-legering, titan-niob-zirkonium-legering, etc.), biokeramikk og komposittmaterialer er alle nåværende forskningsområder. Noen av disse materialene har kommet inn i stadiet for klinisk anvendelse og har gode utviklingsforventninger.

Markedsstørrelsen vokser raskt, og området er stort

For tiden har landet mitt blitt et av de raskest voksende markedene for tannimplantater i verden. I følge «2020 China Oral Medical Industry Report» utgitt av Meituan Medical og MedTrend og datterselskapet Med+ Research Institute, har antallet tannimplantater i Kina økt fra 130 000 i 2011 til omtrent 4,06 millioner i 2020. Vekstraten nådde 48 % (se diagram for detaljer).

Fra forbrukerens synspunkt inkluderer kostnaden for tannimplantater hovedsakelig medisinske tjenester og materialavgifter. Kostnaden for et enkelt tannimplantat varierer fra flere tusen yuan til titusenvis av yuan. Prisforskjellen er hovedsakelig knyttet til faktorer som tannimplantatmaterialer, forbruksnivået i regionen og arten av medisinske institusjoner. Gjennomsiktigheten rundt ulike underavdelingskostnader i bransjen er fortsatt lav. I følge Firestones beregning, ved å syntetisere prisnivåene på tannimplantater i forskjellige regioner og medisinske institusjoner på forskjellige nivåer i landet, forutsatt at gjennomsnittskostnaden for et enkelt tannimplantat er 8000 yuan, er markedsstørrelsen på landets tannimplantatterminal i 2020 omtrent 32,48 milliarder yuan.

Det bør bemerkes at penetrasjonsraten for tannimplantatmarkedet i mitt land fortsatt er lav, og det er mye rom for forbedring, sett fra et globalt perspektiv. For tiden er penetrasjonsraten for tannimplantater i Sør-Korea mer enn 5 %; penetrasjonsraten for tannimplantater i europeiske og amerikanske land og regioner er stort sett over 1 %; mens penetrasjonsraten for tannimplantater i mitt land fortsatt er mindre enn 0,1 %.

Fra et konkurransemønster for kjernematerialeimplantater i markedet, er den innenlandske markedsandelen for tiden hovedsakelig okkupert av importerte merker. Blant dem har sørkoreanske Aototai og Denteng mer enn halvparten av markedsandelen på grunn av pris- og kvalitetsfordeler; resten av markedsandelen er hovedsakelig okkupert av europeiske og amerikanske merker, som sveitsiske Straumann, svenske Nobel, Dentsply Sirona, Han Ruixiang, Zimmer Bangmei m.fl.

Innenlandske implantatselskaper er for tiden mindre konkurransedyktige og har ennå ikke dannet et konkurransedyktig merke, med en markedsandel på under 10 %. Det er to hovedgrunner. For det første har de innenlandske implantatforsknings- og utviklingsbedriftene vært i feltet i kort tid, og de mangler akkumulering når det gjelder klinisk anvendelsestid og merkevarebygging. For det andre er det et stort gap mellom innenlandske implantater og high-end importerte produkter når det gjelder materialanvendelse, overflatebehandlingsprosess og produktstabilitet. Anerkjennelse av innenlandske implantater. Det kan sees at lokaliseringsraten for implantater må forbedres raskt.

Flere faktorer er gunstige for utviklingen av bransjen

Tannimplantater har høye forbruksegenskaper, og bransjeutviklingen deres er nært knyttet til nivået på personlig disponibel inntekt. I landets økonomisk utviklede førsteklasses byer er penetrasjonsraten for tannimplantater betydelig høyere enn i andre områder på grunn av den høye disponible inntekten per innbygger blant innbyggerne. Data fra National Bureau of Statistics viser at den disponible inntekten per innbygger blant innbyggere over hele landet har økt jevnt de siste årene, fra 18 311 yuan i 2013 til 35 128 yuan i 2021, med en sammensatt årlig vekstrate på over 8 %. Dette er utvilsomt den interne drivkraften som driver veksten i tannimplantatindustrien.

Veksten i antall tannlegeinstitusjoner og tannleger gir et medisinsk grunnlag for utviklingen av tannimplantatindustrien. I følge China Health Statistical Yearbook har antallet private tannlegesykehus i landet mitt økt fra 149 i 2011 til 723 i 2019, med en årlig vekstrate på 22 %; i 2019 nådde antallet tannleger og assistentleger i landet mitt 245 000 personer, og fra 2016 til 2019 nådde den årlige vekstraten 13,6 %, noe som gir en rask vekst.

Samtidig påvirkes utviklingen av medisinindustrien åpenbart av politikken. I løpet av de siste to årene har statlige og lokale myndigheter gjennomført sentraliserte anskaffelser av medisinsk forbruksmateriell i mange år, noe som har redusert sluttprisen på medisinsk forbruksmateriell betraktelig. I februar i år holdt Statsrådets informasjonskontor en regelmessig orientering om fremdriften i reformen av sentralisert anskaffelse av legemidler og medisinsk forbruksmateriell av høy verdi. Den sentraliserte anskaffelsesplanen har i utgangspunktet modnet. Som et høyverdig produkt innen orale materialer, hvis tannimplantater inkluderes i omfanget av sentralisert anskaffelse, vil det bli et betydelig prisfall, noe som vil bidra til å fremme etterspørselsutvikling.

I tillegg, når tannimplantater er inkludert i den sentraliserte anskaffelsen, vil det ha en betydelig innvirkning på det innenlandske markedet for tannimplantater, noe som vil hjelpe innenlandske selskaper med å raskt øke sin markedsandel og stimulere den akselererte utviklingen av den innenlandske implantatindustrien.

Publisert: 23. juli 2022