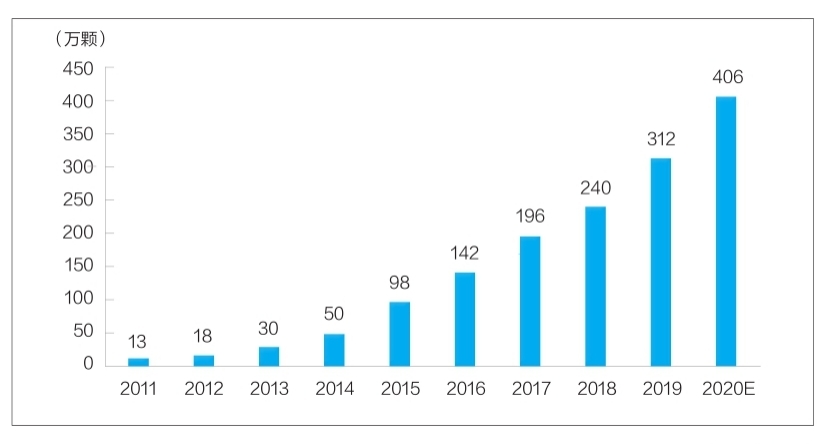

Rysunek: Liczba implantów stomatologicznych w Chinach od 2011 do 2020 r. (dziesiątki tysięcy)

Obecnie implanty stomatologiczne stały się rutynowym sposobem naprawy defektów zębów. Jednak wysoki koszt implantów stomatologicznych utrzymuje ich penetrację rynkową na niskim poziomie przez długi czas. Chociaż krajowe przedsiębiorstwa zajmujące się badaniami i rozwojem implantów stomatologicznych oraz ich produkcją nadal borykają się z wąskimi gardłami technicznymi, napędzanymi przez wiele czynników, takich jak wsparcie polityczne, poprawa środowiska medycznego i wzrost popytu, oczekuje się, że chiński przemysł implantów stomatologicznych zapoczątkuje szybki rozwój, a lokalne przedsiębiorstwa przyspieszą swój wzrost i będą promować niskie ceny. Wysokiej jakości produkty implantów stomatologicznych przynoszą korzyści większej liczbie pacjentów.

Badania i rozwój materiałów są na topie

Implanty stomatologiczne składają się głównie z trzech części, a mianowicie implantu, który jest wszczepiany do tkanki kostnej zębodołu, aby działać jako korzeń, korony odbudowującej, która jest odsłonięta na zewnątrz, oraz łącznika, który łączy implant i koronę odbudowującą przez dziąsła. Ponadto w procesie implantów stomatologicznych często stosuje się materiały do naprawy kości i materiały membranowe do naprawy jamy ustnej. Spośród nich implanty należą do implantów ludzkich, o wysokiej zawartości technologicznej i wymaganiach technicznych, i zajmują centralną pozycję w składzie implantów stomatologicznych.

Idealny materiał implantacyjny powinien charakteryzować się takimi cechami bezpieczeństwa jak nietoksyczność, brak uczulenia, brak działania rakotwórczego i teratogennego, a także doskonałą biokompatybilność, odporność na korozję, odporność na zużycie i właściwości mechaniczne.

Obecnie materiały stosowane w produktach implantologicznych wymienionych w Chinach obejmują głównie czwartorzędowy czysty tytan (TA4), stop tytanu Ti-6Al-4V i stop tytanu z cyrkonem. Spośród nich TA4 ma lepsze właściwości materiałowe, może skutecznie spełniać warunki funkcji implantów doustnych i ma szeroki zakres zastosowań klinicznych; W porównaniu z czystym tytanem, stop tytanu Ti-6Al-4V ma lepszą odporność na korozję i obrabialność oraz ma więcej zastosowań klinicznych, ale może uwalniać bardzo małą ilość jonów wanadu i glinu, powodując szkody dla ludzkiego ciała; Stopy tytanu i cyrkonu mają krótki czas zastosowania klinicznego i są obecnie stosowane tylko w kilku importowanych produktach.

Warto zauważyć, że badacze z pokrewnych dziedzin nieustannie badają i eksplorują nowe materiały implantowe. Nowe materiały ze stopów tytanu (takie jak stop tytanu i niobu, stop tytanu, aluminium i niobu, stop tytanu, niobu i cyrkonu itp.), bioceramika i materiały kompozytowe to obecnie gorące punkty badań. Niektóre z tych materiałów weszły w fazę zastosowań klinicznych i mają dobre oczekiwania rozwojowe.

Wielkość rynku szybko rośnie, a przestrzeń jest duża

Obecnie mój kraj stał się jednym z najszybciej rozwijających się rynków implantów stomatologicznych na świecie. Według „2020 China Oral Medical Industry Report” opublikowanego przez Meituan Medical i MedTrend oraz ich spółkę zależną Med+ Research Institute, liczba implantów stomatologicznych w Chinach wzrosła ze 130 000 w 2011 r. do około 4,06 mln w 2020 r. Tempo wzrostu osiągnęło 48% (szczegóły na wykresie)

Z punktu widzenia konsumenta koszt implantów stomatologicznych obejmuje głównie opłaty za usługi medyczne i opłaty za materiały. Koszt pojedynczego implantu stomatologicznego waha się od kilku tysięcy juanów do dziesiątek tysięcy juanów. Różnica cen jest związana głównie z takimi czynnikami, jak materiały implantów stomatologicznych, poziom konsumpcji regionu i charakter placówek medycznych. Przejrzystość różnych kosztów podziału w branży jest nadal niska. Zgodnie z obliczeniami Firestone, poprzez syntezę poziomów cen implantów stomatologicznych w różnych regionach i placówkach medycznych różnych szczebli w kraju, zakładając, że średni koszt pojedynczego implantu stomatologicznego wynosi 8000 juanów, wielkość rynku terminali implantów stomatologicznych w moim kraju w 2020 r. wynosi około 32,48 miliarda juanów.

Należy zauważyć, że z perspektywy globalnej wskaźnik penetracji rynku implantów stomatologicznych w moim kraju jest nadal na niskim poziomie i jest wiele do poprawienia. Obecnie wskaźnik penetracji implantów stomatologicznych w Korei Południowej wynosi ponad 5%; wskaźnik penetracji implantów stomatologicznych w krajach i regionach europejskich i amerykańskich wynosi przeważnie ponad 1%; podczas gdy wskaźnik penetracji implantów stomatologicznych w moim kraju wynosi nadal mniej niż 0,1%.

Z perspektywy wzorca konkurencji rynkowej implantów rdzeniowych, obecnie krajowy udział w rynku zajmują głównie importowane marki. Spośród nich południowokoreańskie Aototai i Denteng zajmują ponad połowę udziału w rynku dzięki przewadze cenowej i jakościowej; pozostała część udziału w rynku zajmują głównie marki europejskie i amerykańskie, takie jak szwajcarska Straumann, szwedzka Nobel, Dentsply Sirona, Han Ruixiang, Zimmer Bangmei i inne.

Krajowe firmy implantologiczne są obecnie mniej konkurencyjne i nie wypracowały jeszcze konkurencyjnej marki, z udziałem w rynku mniejszym niż 10%. Istnieją dwa główne powody. Po pierwsze, krajowe przedsiębiorstwa zajmujące się badaniami i rozwojem implantów działają w tej dziedzinie od niedawna i brakuje im akumulacji pod względem czasu zastosowania klinicznego i budowania marki; Po drugie, istnieje duża luka między krajowymi implantami a wysokiej klasy importowanymi produktami pod względem zastosowania materiału, procesu obróbki powierzchni i stabilności produktu. Rozpoznawalność krajowych implantów. Widać, że wskaźnik lokalizacji implantów wymaga pilnej poprawy.

Na rozwój branży wpływa wiele czynników

Implanty stomatologiczne mają wysokie atrybuty konsumpcyjne, a rozwój ich branży jest ściśle związany z poziomem osobistego dochodu rozporządzalnego. W rozwiniętych gospodarczo miastach pierwszego szczebla mojego kraju, ze względu na wysoki dochód rozporządzalny na mieszkańca mieszkańców, wskaźnik penetracji implantów stomatologicznych jest znacznie wyższy niż w innych obszarach. Dane z Narodowego Biura Statystycznego pokazują, że w ostatnich latach dochód rozporządzalny na mieszkańca mieszkańców w całym kraju stale wzrastał, z 18 311 juanów w 2013 r. do 35 128 juanów w 2021 r., przy średniorocznej stopie wzrostu wynoszącej ponad 8%. Jest to niewątpliwie wewnętrzna siła napędowa napędzająca wzrost branży implantów stomatologicznych.

Wzrost liczby placówek stomatologicznych i lekarzy dentystów zapewnia medyczne podstawy rozwoju branży implantów stomatologicznych. Według China Health Statistical Yearbook liczba prywatnych szpitali stomatologicznych w moim kraju wzrosła ze 149 w 2011 r. do 723 w 2019 r., przy średniorocznym tempie wzrostu wynoszącym 22%; w 2019 r. liczba lekarzy dentystów i lekarzy asystentów w moim kraju osiągnęła 245 000 osób, od 2016 r. do 2019 r. średnioroczny wskaźnik wzrostu osiągnął 13,6%, osiągając szybki wzrost.

Jednocześnie rozwój branży medycznej jest wyraźnie dotknięty tą polityką. W ciągu ostatnich dwóch lat władze stanowe i lokalne wielokrotnie przeprowadzały scentralizowane zakupy materiałów medycznych, co znacznie obniżyło cenę końcową materiałów medycznych. W lutym tego roku Biuro Informacji Rady Państwa przeprowadziło regularny briefing na temat postępów reformy scentralizowanego zakupu leków i materiałów medycznych o wysokiej wartości. Centralny plan zakupów zasadniczo dojrzał. Jako produkt o wysokiej wartości w dziedzinie materiałów doustnych, jeśli implanty stomatologiczne zostaną włączone do zakresu scentralizowanych zakupów, nastąpi znaczny spadek cen, co pomoże promować uwolnienie popytu.

Ponadto włączenie implantów stomatologicznych do scentralizowanego procesu zamówień publicznych będzie miało istotny wpływ na krajowy rynek implantów stomatologicznych, co pomoże krajowym firmom szybko zwiększyć swój udział w rynku i pobudzi przyspieszony rozwój krajowego przemysłu implantologicznego.

Czas publikacji: 23-07-2022