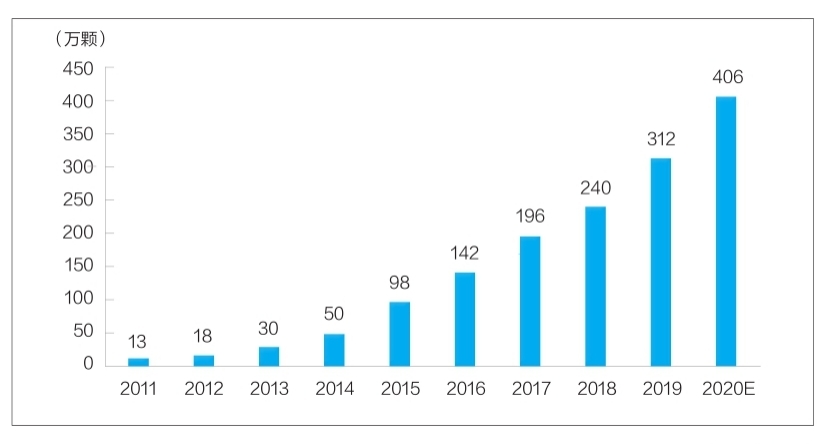

Figure : Bilang ng mga dental implants sa China mula 2011 hanggang 2020 (sampu-sampung libo)

Sa kasalukuyan, ang mga dental implants ay naging isang nakagawiang paraan ng pag-aayos ng mga depekto sa ngipin. Gayunpaman, ang mataas na halaga ng mga implant ng ngipin ay nagpapanatili ng mababang pagtagos sa merkado nito sa loob ng mahabang panahon. Bagama't ang mga domestic dental implant R&D at production enterprise ay nahaharap pa rin sa mga teknikal na bottleneck, na hinihimok ng maraming salik tulad ng suporta sa patakaran, pagpapabuti ng medikal na kapaligiran, at paglaki ng demand, ang industriya ng dental implant ng China ay inaasahang magsisimula sa mabilis na pag-unlad, at ang mga lokal na negosyo ay magpapabilis sa kanilang pagtaas at magsusulong ng mababang presyo. Mas maraming pasyente ang nakikinabang sa mga de-kalidad na produkto ng dental implant.

Mainit ang pananaliksik at pag-unlad ng materyal

Ang mga dental implants ay pangunahing binubuo ng tatlong bahagi, ibig sabihin, ang implant na ipinasok sa alveolar bone tissue upang kumilos bilang ugat, ang restorative crown na nakalantad sa labas, at ang abutment na nag-uugnay sa implant at restorative crown sa pamamagitan ng gilagid. Bilang karagdagan, sa proseso ng mga implant ng ngipin, kadalasang ginagamit ang mga materyales sa pag-aayos ng buto at mga materyales sa lamad sa pag-aayos ng bibig. Kabilang sa mga ito, ang mga implant ay nabibilang sa mga implant ng tao, na may mataas na teknolohikal na nilalaman at teknikal na mga kinakailangan, at sumasakop sa isang pangunahing posisyon sa komposisyon ng mga implant ng ngipin.

Ang perpektong materyal na implant ay dapat may mga katangiang pangkaligtasan tulad ng non-toxicity, non-sensitization, non-carcinogenic teratogenicity, at mahusay na biocompatibility, corrosion resistance, wear resistance, at mechanical properties.

Sa kasalukuyan, ang mga materyales na ginagamit sa mga produktong implant na nakalista sa China ay pangunahing kinabibilangan ng quaternary pure titanium (TA4), Ti-6Al-4V titanium alloy at titanium zirconium alloy. Kabilang sa mga ito, ang TA4 ay may mas mahusay na mga katangian ng materyal, maaaring epektibong matugunan ang mga kondisyon para sa paggana ng mga implant sa bibig, at may malawak na hanay ng mga klinikal na aplikasyon; Kung ikukumpara sa purong titanium, ang Ti-6Al-4V titanium alloy ay may mas mahusay na corrosion resistance at machinability, at may mas maraming klinikal na aplikasyon, ngunit maaari itong maglabas ng napakaliit na halaga ng vanadium at aluminum ions, na nagdudulot ng pinsala sa katawan ng tao; Ang Titanium-zirconium alloys ay may maikling klinikal na oras ng aplikasyon at kasalukuyang ginagamit lamang sa ilang imported na produkto.

Kapansin-pansin na ang mga mananaliksik sa mga kaugnay na larangan ay patuloy na nagsasaliksik at naggalugad ng mga bagong materyales sa implant. Ang mga bagong titanium alloy na materyales (gaya ng titanium-niobium alloy, titanium-aluminum-niobium alloy, titanium-niobium-zirconium alloy, atbp.), bioceramics, at composite na materyales ay lahat ng kasalukuyang mga research hotspot. Ang ilan sa mga materyales na ito ay pumasok sa yugto ng klinikal na aplikasyon at may magandang inaasahan sa pag-unlad.

Ang laki ng merkado ay mabilis na lumalaki at ang espasyo ay malaki

Sa kasalukuyan, ang aking bansa ay naging isa sa pinakamabilis na lumalagong dental implant market sa mundo. Ayon sa "2020 China Oral Medical Industry Report" na inilabas ng Meituan Medical at MedTrend at ang subsidiary nitong Med+ Research Institute, ang bilang ng mga dental implants sa China ay tumaas mula 130,000 noong 2011 hanggang sa humigit-kumulang 4.06 milyon noong 2020. Umabot sa 48% ang growth rate (tingnan ang tsart para sa mga detalye)

Mula sa pananaw ng mamimili, ang halaga ng mga implant ng ngipin ay pangunahing kasama ang mga bayad sa serbisyong medikal at mga bayarin sa materyal. Ang halaga ng isang solong dental implant ay mula sa ilang libong yuan hanggang sampu-sampung libong yuan. Ang pagkakaiba sa presyo ay pangunahing nauugnay sa mga kadahilanan tulad ng mga dental implant na materyales, ang antas ng pagkonsumo ng rehiyon, at ang likas na katangian ng mga institusyong medikal. Mababa pa rin ang transparency ng iba't ibang gastos sa subdivision sa industriya. Ayon sa pagkalkula ng Firestone, sa pamamagitan ng pag-synthesize ng mga antas ng presyo ng mga implant ng ngipin sa iba't ibang rehiyon at institusyong medikal ng iba't ibang antas sa bansa, sa pag-aakalang ang average na halaga ng isang solong implant ng ngipin ay 8,000 yuan, ang laki ng merkado ng dental implant terminal ng aking bansa sa 2020 ay humigit-kumulang 32.48 bilyong yuan.

Dapat tandaan na mula sa isang pandaigdigang pananaw, ang penetration rate ng dental implant market ng aking bansa ay nasa mababang antas pa rin, at mayroong maraming puwang para sa pagpapabuti. Sa kasalukuyan, ang penetration rate ng dental implants sa South Korea ay higit sa 5%; ang penetration rate ng dental implants sa European at American na mga bansa at rehiyon ay halos higit sa 1%; habang ang penetration rate ng dental implants sa aking bansa ay mas mababa pa sa 0.1%.

Mula sa pananaw ng pattern ng kumpetisyon sa merkado ng mga pangunahing materyal na implant, sa kasalukuyan, ang domestic market share ay pangunahing inookupahan ng mga imported na tatak. Kabilang sa mga ito, sina Aototai at Denteng ng South Korea ang higit sa kalahati ng bahagi ng merkado sa pamamagitan ng mga bentahe ng presyo at kalidad; ang natitirang bahagi ng market share ay pangunahing inookupahan ng European at American brand, tulad ng Switzerland's Straumann, Sweden's Nobel, Dentsply Sirona, Han Ruixiang, Zimmer Bangmei et al.

Ang mga domestic implant na kumpanya ay kasalukuyang hindi gaanong mapagkumpitensya at hindi pa nakabuo ng isang mapagkumpitensyang tatak, na may market share na mas mababa sa 10%. Mayroong dalawang pangunahing dahilan. Una, ang domestic implant research and development enterprises ay nasa larangan ng maikling panahon, at kulang sila ng akumulasyon sa mga tuntunin ng oras ng klinikal na aplikasyon at pagbuo ng tatak; Pangalawa, may malaking agwat sa pagitan ng mga domestic implants at high-end na imported na mga produkto sa mga tuntunin ng materyal na aplikasyon, proseso ng paggamot sa ibabaw at katatagan ng produkto. Pagkilala sa mga domestic implant. Ito ay makikita na ang localization rate ng implants ay kailangang mapabuti nang mapilit.

Maraming salik ang nakikinabang sa pag-unlad ng industriya

Ang mga dental implant ay may mataas na katangian ng pagkonsumo, at ang kanilang pag-unlad sa industriya ay malapit na nauugnay sa antas ng personal na disposable na kita. Sa maunlad na ekonomiya ng aking bansa na mga first-tier na lungsod, dahil sa mataas na per capita disposable income ng mga residente, ang penetration rate ng mga dental implants ay mas mataas kaysa sa ibang mga lugar. Ang data mula sa National Bureau of Statistics ay nagpapakita na sa mga nakalipas na taon, ang per capita disposable income ng mga residente sa buong bansa ay patuloy na tumaas, mula 18,311 yuan noong 2013 hanggang 35,128 yuan noong 2021, na may compound annual growth rate na higit sa 8%. Ito ay walang alinlangan na panloob na puwersang nagtutulak sa paglago ng industriya ng dental implant.

Ang paglaki sa bilang ng mga institusyong medikal ng ngipin at mga practitioner ng ngipin ay nagbibigay ng pundasyong medikal para sa pagpapaunlad ng industriya ng dental implant. Ayon sa China Health Statistical Yearbook, ang bilang ng mga pribadong dental hospital sa aking bansa ay tumaas mula 149 noong 2011 hanggang 723 noong 2019, na may compound annual growth rate na 22%; noong 2019, ang bilang ng mga dental practitioner at assistant physician sa aking bansa ay umabot sa 245,000 Tao, mula 2016 hanggang 2019, ang tambalang taunang rate ng paglago ay umabot sa 13.6%, na nakakamit ng mabilis na paglago.

Kasabay nito, ang pag-unlad ng industriya ng medikal ay malinaw na apektado ng patakaran. Sa nakalipas na dalawang taon, ang estado at lokal na pamahalaan ay nagsagawa ng sentralisadong pagbili ng mga medikal na consumable nang maraming beses, na lubos na nagpababa sa terminal na presyo ng mga medikal na consumable. Noong Pebrero sa taong ito, ang State Council Information Office ay nagsagawa ng isang regular na briefing sa progreso ng reporma ng sentralisadong pagbili ng mga gamot at mga medikal na consumable na may mataas na halaga. Ang sentralisadong plano sa pagkuha ay karaniwang tumanda na. Bilang isang produkto na may mataas na halaga sa larangan ng mga oral na materyales, kung ang mga implant ng ngipin ay kasama sa saklaw ng sentralisadong pagkuha, magkakaroon ng malaking pagbaba ng presyo, na makakatulong upang maisulong ang pagpapalabas ng demand.

Bilang karagdagan, kapag ang mga implant ng ngipin ay kasama sa sentralisadong pagkuha, magkakaroon ito ng mahalagang epekto sa merkado ng domestic implant ng ngipin, na makakatulong sa mga domestic na kumpanya na mabilis na mapataas ang kanilang bahagi sa merkado at pasiglahin ang pinabilis na pag-unlad ng industriya ng domestic implant.

Oras ng post: Hul-23-2022