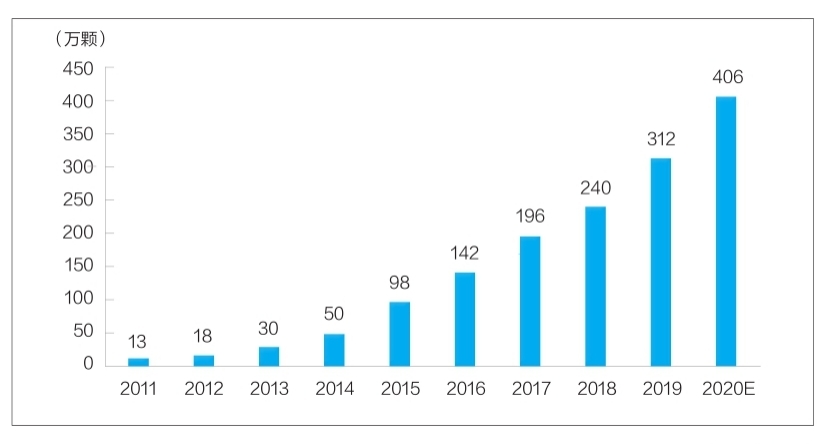

Рәсем: 2011 - 2020 елларда Кытайда стоматологик имплантатлар саны (дистәләрчә)

Хәзерге вакытта теш имплантатлары теш җитешсезлекләрен төзәтүнең гадәти ысулына әйләнде. Ләкин, стоматологик имплантларның югары бәясе аның базарына үтеп керүен озак саклады. Эчке стоматологик имплантация R&D һәм производство предприятияләре һаман да техник кыенлыклар белән очрашалар, политик ярдәм, медицина мохитен яхшырту, таләпләр үсеше кебек күп факторлар аркасында, Кытай стоматологик имплантация индустриясе тиз үсеш алачак, һәм җирле предприятияләр аларның үсешен тизләтәчәк һәм түбән бәяләрне күтәрәчәк. Dentalгары сыйфатлы стоматологик продуктлар күбрәк пациентларга файда китерә.

Материаль тикшеренүләр һәм үсеш кайнар

Теш имплантатлары, нигездә, өч өлештән тора, ягъни альвеолар сөяк тукымасына тамыр булып эшләүче имплант, тышкы яктан ачылган реставратор таҗ, һәм имплант белән реставратор таҗны эчәк аша тоташтыручы абутмент. Моннан тыш, стоматологик имплантация процессында сөякләрне ремонтлау материаллары һәм авызны ремонтлау мембранасы материаллары еш кулланыла. Алар арасында имплантатлар югары технологик эчтәлек һәм техник таләпләр белән кеше имплантатларына карыйлар, һәм теш имплантлары составында төп урынны били.

Идеаль имплант материалында токсиклылык, сизгерлек, карсиноген булмаган тератогенлык кебек куркынычсызлык үзенчәлекләре булырга тиеш, һәм биокомплективлык, коррозиягә каршы тору, киемгә каршы тору, механик үзлекләр булырга тиеш.

Хәзерге вакытта Кытайда күрсәтелгән имплант продуктларында кулланылган материалларга дүртенче саф титан (TA4), Ti-6Al-4V титан эритмәсе һәм титан цирконий эритмәсе керә. Алар арасында TA4 яхшырак материаль үзенчәлекләргә ия, авыз имплантатлары функциясе шартларын эффектив канәгатьләндерә ала, һәм клиник кулланмаларның киң спектрына ия; Чиста титан белән чагыштырганда, Ti-6Al-4V титан эретмәсе коррозиягә каршы тору һәм эшкәртүчәнлеккә ия, һәм клиник кулланмалар күбрәк, ләкин ул бик аз күләмдә ванадий һәм алюминий ионнары чыгарырга мөмкин, бу кеше организмына зыян китерә; Титан-цирконий эретмәләренең кыска клиник куллану вакыты бар һәм хәзерге вакытта берничә чит ил продуктларында кулланыла.

Әйтергә кирәк, бәйләнешле өлкәләрдәге тикшерүчеләр яңа имплант материалларын даими тикшерәләр һәм өйрәнәләр. Яңа титан эретмәсе материаллары (мәсәлән, титан-ниобий эретмәсе, титан-алюминий-ниобий эретмәсе, титан-ниобий-цирконий эритмәсе һ.б.), биокерамика һәм композицион материаллар - хәзерге тикшеренү нокталары. Бу материалларның кайберләре клиник куллану этабына керделәр һәм яхшы үсеш өметләренә ия.

Базар күләме тиз үсә һәм мәйдан зур

Хәзерге вакытта минем ил дөньяда иң тиз үсә торган стоматологик базарларның берсе булды. Meituan Medical and MedTrend һәм аның ярдәмче Med + тикшеренү институты чыгарган "2020 Кытай авыз медицина индустриясе отчеты" буенча, Кытайда стоматологик имплантатлар саны 2011 елда 130,000 дән 2020 елда 4,06 миллионга кадәр артты.

Кулланучылар күзлегеннән караганда, стоматологик имплантация бәясе медицина хезмәте өчен түләүләрне һәм материаль түләүләрне үз эченә ала. Бер стоматологик имплантның бәясе берничә мең юаннан дистәләрчә мең юанга кадәр. Бәяләр аермасы, нигездә, стоматологик имплантация материаллары, регионның куллану дәрәҗәсе, медицина учреждениеләренең табигате белән бәйле. Тармактагы төрле бүлекчә чыгымнарының ачыклыгы әле түбән. Firestone исәпләве буенча, төрле төбәкләрдә һәм төрле дәрәҗәдәге медицина учреждениеләрендә теш имплантатларының бәя дәрәҗәсен синтезлап, бер стоматологик имплантның уртача бәясе 8000 юань, 2020-нче елда минем илнең стоматологик имплант терминалының базар күләме якынча 32,48 миллиард юань.

Әйтергә кирәк, глобаль күзлектән караганда, минем илнең стоматологик имплантация базарының үтеп керү дәрәҗәсе әле түбән дәрәҗәдә, һәм яхшырту өчен бик күп урын бар. Хәзерге вакытта Көньяк Кореяда теш имплантатларының үтеп керү дәрәҗәсе 5% тан артык; Европа һәм Америка илләрендә һәм регионнарында теш имплантатларының үтеп керү дәрәҗәсе күбесенчә 1% тан югары; минем илдә теш имплантатларының үтеп керү дәрәҗәсе әле 0,1% тан ким түгел.

Төп материал имплантатларының базар конкуренция үрнәге күзлегеннән караганда, хәзерге вакытта эчке базар өлеше читтән кертелгән брендлар били. Алар арасында Көньяк Кореяның Аототай һәм Дентенг бәя һәм сыйфат өстенлекләре буенча базар өлешенең яртысыннан артыгын били; базар өлешенең калган өлеше, нигездә, Швейцариянең Страуман, Швеция Нобель, Дентспли Сирона, Хан Руйсианг, Зиммер Бангмей һ.б. кебек Европа һәм Америка брендлары били.

Эчке имплант компанияләре хәзерге вакытта көндәшлеккә сәләтле түгел һәм базар өлеше 10% тан ким булмаган конкурентлык маркасын формалаштырмыйлар. Ике төп сәбәп бар. Беренчедән, эчке имплант тикшеренүләре һәм үсеш предприятияләре кыска вакыт эчендә булдылар, һәм клиник куллану вакыты һәм брендлар төзү ягыннан аларда туплану җитми. Икенчедән, көнкүреш имплантатлары һәм югары читтән кертелгән продуктлар арасында материаль куллану, өслекне эшкәртү процессы һәм продукт тотрыклылыгы арасында зур аерма бар. Өйдәге имплантларны тану. Күрергә була, имплантларның локализация тизлеген тиз арада яхшыртырга кирәк.

Тармак үсешенә берничә фактор файда китерә

Теш имплантатлары югары куллану атрибутларына ия, һәм аларның сәнәгате үсеше шәхси бер тапкыр кулланыла торган керем дәрәҗәсе белән тыгыз бәйләнгән. Минем илнең икътисадый үсеш алган беренче дәрәҗәдәге шәһәрләрендә, кеше башына бер тапкыр кулланыла торган керем аркасында, стоматологик имплантациянең үтеп керү дәрәҗәсе башка өлкәләр белән чагыштырганда зуррак. Милли Статистика Бюросы мәгълүматлары күрсәткәнчә, соңгы елларда ил буенча кеше башына бер тапкыр кулланыла торган керем тотрыклы рәвештә арткан, 2013 елда 18,311 юаньдан 2021 елда 35128 юанга кадәр, еллык үсеш темплары 8% тан артык. Бу, һичшиксез, стоматологик имплантация индустриясе үсешенә этәргеч бирә.

Теш медицина учреждениеләре һәм стоматологлар саны арту стоматологик имплантация тармагы үсеше өчен медицина нигезе бирә. Кытай сәламәтлек статистикасы еллык китабы буенча, минем илдә шәхси стоматология хастаханәләре саны 2011 елда 149дан 2019 елда 723кә кадәр артты, еллык үсеш темплары 22% тәшкил итте; 2019 елда, минем илдә стоматологлар һәм ярдәмче табиблар саны 245,000 кешегә җитте, 2016 елдан 2019 елга кадәр, еллык үсеш темплары 13,6% ка җитте, тиз үсешкә иреште.

Шул ук вакытта, медицина тармагы үсеше, күрәсең, сәясәткә тәэсир итә. Соңгы ике елда дәүләт һәм җирле үзидарә органнары күп тапкырлар медицина куллану өчен үзәкләштерелгән сатып алулар үткәрделәр, бу медицина куллану чыгымнарының терминал бәясен шактый киметте. Агымдагы елның февралендә Дәүләт Советы Мәгълүмати офисы наркотиклар һәм югары бәяле медицина куллану материалларын үзәкләштерелгән сатып алу реформасы барышы турында даими брифинг үткәрде. Centralзәкләштерелгән сатып алу планы нигездә өлгерде. Авыз материаллары өлкәсендә югары бәяле продукт буларак, стоматологик имплантатлар үзәкләштерелгән сатып алу кысаларында кертелсә, бәянең сизелерлек төшүе булачак, бу таләпне чыгаруга ярдәм итәчәк.

Моннан тыш, стоматологик имплантатлар үзәкләштерелгән сатып алуларга кертелгәннән соң, ул эчке стоматологик имплантация базарына мөһим йогынты ясаячак, бу эчке компанияләргә базар өлешен тиз арттырырга һәм эчке имплант сәнәгатенең тиз үсешен стимуллаштырырга ярдәм итәчәк.

Пост вакыты: 23-2022 июль